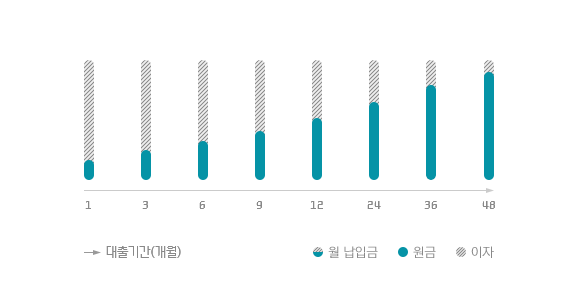

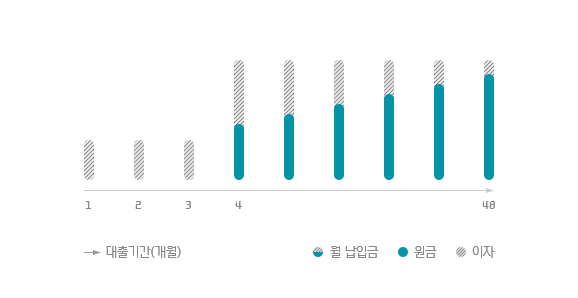

신용대출

1588-5330

[상품정보]

금리: 6.9~19.5%

취급 수수료 : 없음

중도상환 수수료 : 0~2.0%

연체 이자율 : 약정 이자율+최고 3%(법정 최고금리 20% 이내)

이자 납부 시기: 매월 납부

- - 최종 대출 가능 여부는 당사 심사규정에 의합니다.

- - 고객의 신용도 등에 따라 금리가 차등 적용됩니다.

- - 대출취급이 부적정한 경우(연체금 보유, 신용점수 낮음) 대출이 제한될 수 있습니다.

- - 금융소비자는 금융소비자보호법 제19조 1항에 따라 해당 상품에 대하여 설명을 받을 권리가 있으며, 그 설명을 듣고 내용을 충분히 이해한 후 거래하시기 바랍니다.

- - 계약을 체결하기 전에 상품설명서와 약관을 확인하시기 바랍니다.

- - 중도상환 수수료는 이용기간에 따라 차등 적용됩니다.